PEC 66/2023 é Aprovada: Entenda o Cenário dos Precatórios Para Os Próximos Anos

precpago

Setembro, 19 | 2025

Leitura:

15 min

A política fiscal do Brasil é um tema que impacta diretamente a vida de milhões de cidadãos. Suas decisões, mudanças e movimentos são sempre pontos que puxam a atenção do mercado, e dos brasileiros como um todo. Um importante avanço é a PEC 66/2023, que vamos abordar no artigo.

Uma das discussões mais recentes e relevantes neste cenário foi a aprovação da Proposta de Emenda à Constituição (PEC) de número 66/2023, uma mudança que traz novas regras para o pagamento de dívidas do governo e impacta diretamente em quem tem precatório a receber.

PEC 66/2023: O Início da Proposta

A PEC 66/2023 surgiu como uma resposta a um grande e crescente problema do governo: o acúmulo de precatórios não pagos.

A PEC foi uma iniciativa do Governo Federal, em um esforço para solucionar o grande acúmulo de dívidas judiciais e os problemas orçamentários causados por elas. A proposta foi então apresentada e discutida no Congresso Nacional.

O governo estava com uma dívida alta de pagamentos a pessoas e empresas, mas as regras do Teto de Gastos impediam que essa dívida fosse quitada, sem prejuízo às contas públicas.

Para ajudar você a entender o que, de fato, pode impactar nos próximos anos, preparamos este artigo completo que visa detalhar melhor o que você precisa saber, de forma facilitada.

Antes de abordarmos a PEC em si, é importante entendermos alguns conceitos básicos para poder visualizar todos os acontecimentos com mais clareza, o primeiro grande pilar trata-se da dívida pública do Brasil.

A Dívida Pública do Brasil: Um Entendimento Ao Longo dos Anos

A dívida pública representa o total de dinheiro que o governo brasileiro deve, tanto para credores dentro do país quanto para credores no exterior.

Essa dívida é criada quando o governo emite títulos para financiar seus gastos, cobrir o que falta em seu orçamento e fazer investimentos. A maior parte da dívida brasileira é interna, ou seja, é dinheiro que o governo deve a seus próprios cidadãos, bancos e fundos de investimento.

O valor total da Dívida Pública Federal tem sido um dos indicadores mais importantes para a saúde da economia do país, isto é, a saúde do Brasil como um todo acaba sendo muito influenciada pela saúde de como anda nossa dívida, pois impacta diretamente em como vivemos.

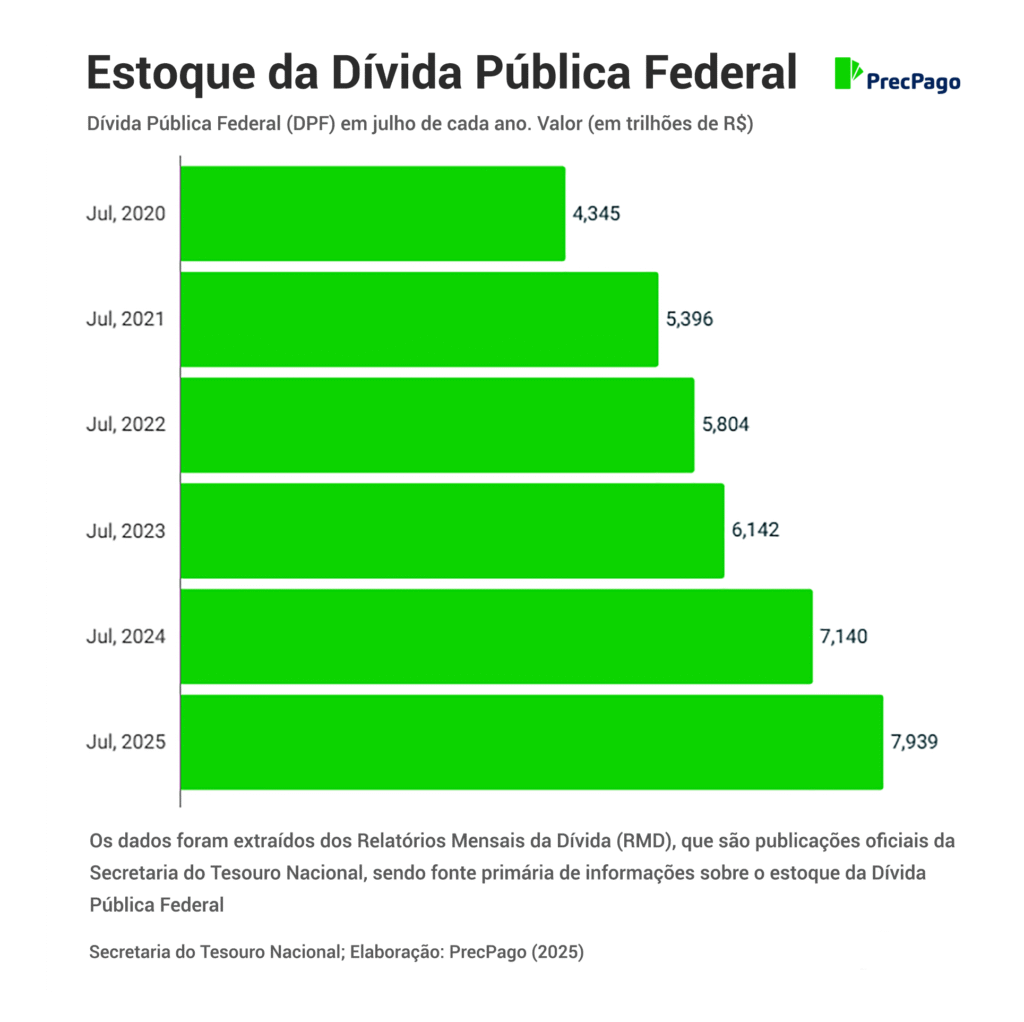

Os valores mais recentes sobre a dívida pública do Brasil, de acordo com o Relatório Mensal do Tesouro Nacional e o Banco Central, se referem ao mês de julho de 2025.

A Dívida Pública Federal, que é o total que o governo federal deve, chegou a R$ 7,939 trilhões. Observa-se um aumento constante por ano, ao compararmos o mesmo período (julho) dos últimos 5 anos.

Isso mostra que tal aumento da dívida é algo que naturalmente pode prejudicar as futuras decisões do país, já que vem em crescimento.

A dívida, como visualizamos no gráfico, não para de crescer, ou em algum momento teve um período de estabilidade, olhando julho x julho desde 2020, isso tudo mostra que a saúde financeira do Brasil está em um estado grave.

A Dívida Bruta do Governo Geral, que inclui as dívidas do governo federal, do INSS, e dos governos estaduais e municipais, atingiu R$ 9,6 trilhões, o que corresponde a 77,6% do PIB do país no mês de julho.

O que é o PIB?

De acordo com o IBGE, o PIB (Produto Interno Bruto) é a soma de todos os bens e serviços finais produzidos no país durante um certo período de tempo.

Pense no PIB como uma grande “foto” de toda a atividade econômica do Brasil. Ele inclui tudo o que foi produzido, desde o pão que você compra na padaria e os carros que saem das fábricas, até os serviços de um médico ou de um professor.

O valor total do PIB serve como um termômetro da economia do país, mostrando se ela está crescendo, diminuindo ou se mantendo estável. Ou seja, grande parte do nosso PIB é comprometido por nossa dívida.

Agora que você conheceu um dos grandes pilares do nosso entendimento, nossa dívida pública, vamos avançar para o que de fato é uma PEC, até chegarmos na PEC 66/2023 e seus desdobramentos. Vamos primeiro mergulhar no que é uma PEC e como ela surge:

Proposta de Emenda à Constituição: O que é uma PEC?

Resumidamente, a elaboração de uma PEC, é uma proposta que visa alterar ou complementar as regras mais importantes do país, aquelas que estão escritas na nossa Constituição Federal.

Podemos pensar na nossa Constituição Federal como o livro de regras principais do Brasil. É onde estão os direitos e deveres mais importantes de todo mundo e as regras de como o país funciona.

Uma PEC, sigla para Proposta de Emenda à Constituição, é como um pedido formal para fazer uma mudança nesse grande livro de regras. Não é uma mudança qualquer, é algo tão importante que precisa alterar o texto original da Constituição, pois se tornará a nova regra a partir dali.

Entendendo o Processo de uma PEC

O processo começa com a apresentação da proposta em uma das duas casas, a Câmara ou o Senado (que podem ser chamadas de “casas”). A PEC deve ser assinada por pelo menos um terço dos membros da Casa (171 Deputados e 27 Senadores), ou ser de iniciativa do Presidente da República.

Repare que essa proposta pode nascer tanto da Câmara, do Senado ou vir direto do Presidente, e entra em todo esse processo de discussão para que entre no livro de regras, a Constituição. Essa proposta pode criar algo novo, ou editar algo que já existe.

Entretanto, essa proposta não vira uma regra de imediato. Para isso, ela precisa passar por várias rodadas de discussão/aprovação até ser aprovada de fato:

– Ela precisa ser aprovada em duas votações na Câmara dos Deputados. – Depois, ela precisa ser aprovada em mais duas votações no Senado Federal.

Para ser aprovada em cada uma dessas votações acima, é preciso que a maioria dos políticos vote sim.

Durante essas discussões entre as casas, é possível que aconteçam mudanças no texto, ou seja, como a regra está escrita no nosso livro. Então uma das casas pode entender que seja melhor de um outro jeito, e edita parte do texto.

Esse texto é muito importante, como exemplo visual: é como se fossem “cláusulas de um contrato”, que não podem ser quebradas depois, por isso essas revisões no texto são fundamentais, mas esse “contrato” é a nossa Constituição.

Com isso, se a proposta passar por todas essas aprovações, ela se tornará uma nova regra da Constituição.

O Presidente do Brasil não precisa assinar ou aprovar necessariamente, pois os próprios políticos já decidiram (as outras casas que comentamos). E assim, essa nova regra passa a valer para todo o país, e entra na Constituição.

Assim como aconteceu com a PEC 66/2023, que vamos detalhar:

PEC 66/2023 Entra em Vigor em 9 de Setembro de 2025

Agora que sabemos um pouco melhor sobre o que é uma PEC de fato, podemos entrar na PEC de número 66/2023, que foi aprovada em segundo turno no Senado Federal em 2 de setembro de 2025.

A proposta, que passou por um longo trâmite no Congresso, representa novos ares para a gestão fiscal de estados e municípios, mas levanta questionamentos para quem tem precatórios a receber.

A Novidade e o Impacto nos Precatórios

Ainda com base no Senado Federal, em matéria da Agência Senado, o texto da PEC atua em algumas frentes principais para aliviar a pressão fiscal sobre os cofres públicos:

1. Ampliação do conceito de precatório alimentar

A partir de agora, mais tipos de dívidas do governo serão considerados “precatórios alimentares”. Pense neles como dívidas que têm a ver com o nosso sustento diário.

O que mudou na regra?

A principal mudança é que agora mais tipos de dívidas do governo com você são considerados “alimentares”, ou seja, pense que é como se essas dívidas tivessem uma fila especial de pagamento, e essa fila agora está maior.

Como era antes da PEC?

Essa “fila” era mais curta. Ela só incluía dívidas que o governo tinha com você por motivos muito diretos, como:

– Salários atrasados; – Aposentadorias e pensões; – Indenizações por acidentes graves.

Com a PEC 66/2023:

Com a nova regra, a fila ficou mais longa: ela agora inclui, além dos mesmos pagamentos de antes, o dinheiro que o governo precisa devolver, por exemplo, por ter feito algum desconto errado no seu salário ou aposentadoria, débitos decorrentes de relação previdenciária ou trabalhista, além de indenizações por morte ou invalidez por sentença transitada em julgado e, naturalmente, todos com prioridade de pagamento.

A PEC 66/2023 esclarece que uma dívida do governo é considerada precatório alimentar mesmo que sua origem esteja relacionada a impostos, desde que seja uma dívida referente a um caso de trabalho, salário ou aposentadoria.

Isso significa que mais tipos de dívidas, que antes não tinham prioridade por serem consideradas de outra natureza, agora passam a ser tratadas como precatórios alimentares.

Em resumo, a nova regra faz com que mais pessoas entrem na fila de quem recebe o dinheiro primeiro, por considerarem a dívida como algo essencial para o sustento.

A aprovação da PEC 66 traz alterações significativas que afetam tanto a forma como o governo gerencia suas contas quanto o dia a dia de quem possui precatórios.

Para que você entenda de forma simples, vamos nos aprofundar em mais mudanças.

2. Nova Data-Limite para Pagamento e inclusão no LOA

Ao abordar esse tema, é importante saber o que é o termo: a LOA significa ‘Lei Orçamentária Anual’, é a lei que funciona como um grande e detalhado orçamento do governo para o próximo ano.

Nela, o governo planeja e define exatamente onde e como o dinheiro público será gasto, desde a construção de uma estrada até o pagamento de salários de servidores e de dívidas, como os precatórios.

A LOA é essencial, pois ela garante que cada gasto tenha uma previsão e um valor definido, funcionando como um guia financeiro obrigatório para toda a gestão federal durante o ano.

Esta parte da PEC mudou a data-limite para o seu precatório ser incluído na “lista de pagamentos” (a LOA) do governo para o ano seguinte.

O que isso significa para você? Se o seu processo judicial terminar e o precatório for emitido depois do dia 1º de fevereiro, ele só será pago no orçamento do segundo ano seguinte.

Como era antes da PEC (A Regra Antiga)

O prazo-limite para a apresentação de um precatório era 1º de julho, prazo que vigorou por mais tempo.

Se o processo judicial terminasse após essa data, o precatório só seria incluído no orçamento do ano seguinte, com pagamento previsto para o final do segundo ano após a decisão.

Agora, com a PEC 66/2023 (A Nova Regra)

Naturalmente, existe um esforço da União para que haja redução na geração de precatórios ano a ano, o que leva ao uso de meios legais para tentar ‘frear’ as demandas de precatórios que impactam no Orçamento. Um desses caminhos pode ser a antecipação da data de corte da LOA.

O novo prazo-limite para a inclusão é 1º de fevereiro. Repare que agora o prazo para inclusão, comparado a julho, é mais curto, o que pode levar o recebimento do precatório para o próximo ano.

Um detalhe importante é que, nesse primeiro ano de espera extra, o valor não terá a incidência de juros de mora.

Em explicação simples para melhor entendimento, juros de mora é a cobrança de um percentual fixo por dia de atraso de uma dívida, geralmente baseada na taxa de juros de 1% ao mês, mas podem haver variações nessa taxa dependendo do caso.

Um exemplo prático: “precatório de João foi emitido em março de 2026”

–Com a regra antiga no período antes da nova PEC (prazo 1º de abril): esse precatório teria sido apresentado a tempo de entrar na lista de pagamentos para o ano seguinte (que o prazo era em 1º de abril). Se ele fosse apresentado em março de 2026, ele estaria na lista do orçamento de 2027, com pagamento previsto para o final deste ano.

–Com a nova regra (prazo 1º de fevereiro): Esse mesmo precatório (ofício requisitório) de João, apresentado em março de 2026, perdeu o novo prazo de 1º de fevereiro. Com isso, ele não entra na lista para o orçamento de 2027 e só será incluído na lista para o ano de 2028, com pagamento previsto para o final deste ano.

Detalhe também que pode ser prejudicial e reduzir ainda mais essa janela de tempo, é o recesso do Poder Judiciário entre 20 de dezembro e 20 de janeiro.

Para o seu conhecimento, esse recesso é regulamentado pelo Código de Processo Civil (CPC), pela Lei Federal nº 5.010/66 e pelas resoluções do Conselho Nacional de Justiça (CNJ). A regra estabelecida no Artigo 220 do CPC diz exatamente: “Suspende-se o curso do prazo processual nos dias compreendidos entre 20 de dezembro e 20 de janeiro […]”

Janela de Tempo Mais Curta

A mudança no prazo torna o período de inclusão no orçamento mais curto (antes julho, agora fevereiro, contado após recesso) e pode exigir um tempo de espera maior para o recebimento do precatório, jogando para o ano seguinte, para o que seria a próxima janela — como no nosso caso fictício de João: precatório emitido em março de 2026 (após prazo), agora é incluído até fevereiro de 2027 para o orçamento e recebimento em 2028.

Nesse sentido, a considerar essa nova janela, os ofícios requisitórios devem ser expedidos e migrados até o final do ano anterior (dezembro), pois a quantidade de ofícios expedidos e migrados após o recesso e antes da data-limite, será muito menor.

Para o Dr. Osmar Vaz de Mello, Presidente da Comissão de Precatórios e Requisições de Pequeno Valor, “a medida compromete a previsibilidade e a segurança jurídica dos credores, além de sobrecarregar escritórios de advocacia e departamentos jurídicos”.

A antecipação de Precatório x Tempo de Espera: Um Dilema

Observe que antecipar o precatório acaba se tornando uma alternativa extremamente interessante quando comparamos toda essa questão de tempo de espera.

Em que a pessoa que possui o precatório pode optar por vender seu precatório e se livrar da espera, muitas vezes o dinheiro da causa ganha, é algo que não pode esperar tanto!

Vale o reforço de que a antecipação de precatório já é feita por empresas privadas, essa prática já é amparada pelo § 13 do artigo 100 da Constituição Federal, permitindo a cessão de créditos para terceiros, como é a atuação da PrecPago, uma empresa especializada na antecipação de precatórios federais, estando dentro todos os parâmetros legais para atuação como especialista na compra de tais precatórios.

Repare que empresas com a PrecPago atuam diretamente para que quem possui o precatório possa ter poder de escolha, e ter o seu dinheiro em mãos, naturalmente mediante uma negociação.

3. Retirada parcial dos precatórios e RPVs do Teto de Gastos

Nesta alteração, ela remove os precatórios federais do limite de despesas primárias da União a partir de 2026. Mas o que isso quer dizer?

É como se você tivesse uma grande dívida com um banco X, mas recebesse uma permissão para pagá-la sem que ela contasse no seu limite de gastos mensal, aquele que você usaria para pagar as suas dívidas.

Com isso, fica muito mais fácil sobrar dinheiro para as outras despesas, e a sua meta de manter o orçamento em dia fica mais leve.

O que significa?

Para o governo federal, isso significa que, a partir de 2026, ele pode pagar os precatórios sem se preocupar em “estourar” o teto de gastos, porém isso abre uma outra discussão.

Para entender a mudança, é importante primeiro saber o que são esses termos e como funcionavam juntos antes da PEC.

O que é o Teto de Gastos?

O Teto de Gastos é uma regra criada pelo governo para limitar o quanto o Brasil pode gastar a cada ano. É como um orçamento fixo que o governo não pode ultrapassar (ou estourar, como citamos).

A ideia é garantir que o país não gaste mais do que arrecada, controlando as contas públicas e a dívida do governo.

Agora, para também clarear o entendimento, vamos detalhar melhor sobre o que é um RPV:

O que são Precatórios e RPVs?

Como você já conhece, um precatório é uma dívida do governo reconhecida pela Justiça. É um valor que o governo é obrigado a pagar a uma pessoa ou empresa depois de uma decisão judicial definitiva.

Uma RPV (Requisição de Pequeno Valor), é a mesma coisa, mas para dívidas menores, ou seja, só muda o valor: para o RPV, o limite é de 60 salários mínimos. Se o valor da dívida for maior que esse teto, ele se torna um precatório, por esse fato, o pagamento da RPV é geralmente mais rápido que o do precatório por conta do seu valor menor.

A Mudança no Teto de Gastos

A PEC 66/2023 mudou a maneira como o pagamento de precatórios e RPVs interage com o Teto de Gastos:

–Antes da PEC: As despesas com precatórios e RPVs tinham que ser pagas dentro do limite do Teto de Gastos. Como os valores são muito altos, eles ocupavam uma grande parte do orçamento anual. Isso, muitas vezes, forçava o governo a adiar pagamentos para conseguir liberar dinheiro para outras áreas importantes, como saúde e educação.

–Com a Nova PEC: A partir de 2026, os pagamentos de precatórios e RPVs serão retirados temporariamente do Teto de Gastos. Isso significa que o governo poderá pagar essas dívidas sem que o valor “conte” para o limite de gastos anuais.

Agora você pode se perguntar, então de onde virá o dinheiro dos precatórios?

Seguindo o exemplo: o valor que o governo utiliza para pagar precatórios, incluindo os 40 milhões do exemplo, vem de suas receitas regulares, como impostos, taxas e outras fontes de renda. A PEC não cria dinheiro novo; ela apenas muda a forma como esse dinheiro é gerenciado no orçamento.

É perigoso?

Essa é a principal questão no debate sobre a PEC, pois muitos especialistas têm visões diferentes sobre o assunto, já que pode ser uma medida que pode ser perigosa para as contas públicas.

Ao retirar uma grande despesa do Teto de Gastos, o governo pode perder o controle sobre o total de sua dívida, ou seja, poderia levar a um aumento da dívida pública a longo prazo.

Além de que a dívida pública já é algo crítico no país, como ilustramos no gráfico no começo do artigo.

4. Alteração da remuneração dos precatórios

Seu precatório, enquanto não é pago, tem seu valor corrigido para não perder o poder de compra. A PEC mudou a forma como esse dinheiro vai render.

O que isso significa para você? A partir de agora, a correção do valor do seu precatório será feita usando o IPCA, que é o índice que mede a inflação (ou seja, a alta nos preços). Além disso, o valor receberá juros de 2% ao ano.

Para entender como o seu precatório rende, é preciso primeiro saber o que é inflação de forma prática: A inflação é o aumento geral dos preços dos produtos e serviços que consumimos.

Quando a inflação está alta, o nosso dinheiro perde poder de compra. Ou seja, com a mesma quantia, você consegue comprar menos coisas do que antes.

O que é IPCA?

O IPCA, que é o Índice de Preços ao Consumidor Amplo, funciona como o “termômetro” oficial da inflação no Brasil. Ele mede exatamente a mudança no preço de uma cesta de produtos e serviços para saber se o dinheiro está valendo mais ou menos.

É importante fixar que o IPCA é um índice, um indicador.

Como o dinheiro rendia antes da PEC

Antes da PEC 66/2023, o valor do seu precatório era corrigido de uma forma diferente.

A regra principal para essa correção era a Taxa Selic, que é a taxa básica de juros do Brasil. Essa taxa serve tanto para a correção do valor quanto para os juros, dependendo do período. Em alguns momentos, o precatório também era corrigido pela TR (Taxa Referencial), que era uma taxa bem menor.

Como o dinheiro renderá agora com IPCA?

A nova regra separa a correção do valor dos juros. A correção do valor do seu precatório será feita usando o IPCA, garantindo que seu dinheiro não perca valor com a inflação.

Além disso, o valor terá um juro simples de 2% ao ano. Com a nova regra, seu dinheiro renderá de acordo com a inflação mais os juros de 2% ao ano.

Exemplo Fictício

Imagine que o seu precatório seja de R$ 10.000. Na regra antiga, se a taxa Selic estivesse em, por exemplo, 10% ao ano, ao final de um ano o seu precatório valeria R$ 11.000.

Na regra nova, se o IPCA (a inflação) fosse de 5% ao ano, seu precatório seria corrigido em 5% (virando R$ 10.500) e depois renderia mais 2% de juros (R$ 210), totalizando R$ 10.710 no final do ano.

A principal crítica de especialistas sobre a nova regra é que ela pode ser menos vantajosa para quem possui um precatório. O argumento é que a taxa Selic costuma ser mais alta do que a combinação do IPCA + 2% de juros.

Mesmo que a correção pela inflação seja positiva, o juro fixo de 2% ao ano pode não ser suficiente.

“Em um cenário de inflação alta e desvalorização da moeda, essa mudança compromete o **princípio da reparação integral**, garantido pela Constituição, e desvaloriza significativamente os créditos reconhecidos judicialmente”, aponta Dr. Osmar Vaz de Mello.

5. Mantém Selic para os precatórios tributários:

Um precatório de impostos (ou de “natureza tributária”) é uma dívida que o governo tem com você que surgiu de um caso relacionado a tributos, como impostos ou taxas.

O trecho da PEC diz que a forma como o valor desse tipo de precatório é corrigido e rende juros será a mesma que o governo usa para corrigir e cobrar juros quando você deve a ele, geralmente a taxa Selic.

–Antes da PEC: A regra para a correção e juros dos precatórios de natureza tributária já era a taxa Selic. No entanto, isso não era totalmente claro na Constituição, gerando discussões e incertezas jurídicas.

–PEC 66/2023: A PEC torna essa regra oficial e explícita na Constituição. Ela confirma que esses precatórios continuarão seguindo os critérios de atualização do governo para impostos, que é a taxa Selic.

Exemplo Fictício

Imagine que João ganhou uma ação judicial contra o governo, que cobrou um imposto a mais dele. O precatório para a devolução do dinheiro foi de R$ 20.000.

– Na regra antiga, o valor dos R$ 20.000 seria corrigido e renderia juros com base na taxa Selic, que era a regra para todos os precatórios.

– Na nova regra, o valor dos R$ 20.000 continuará a ser corrigido e a render juros com base na taxa Selic, mas apenas para o caso de impostos.

Isso mostra que, na prática, a forma de remuneração para esses casos não mudou. A principal crítica sobre esse ponto não é sobre a mudança em si, mas sobre a diferença que a PEC cria.

A partir de agora, existem duas regras para precatórios:

–Os de natureza não-tributária (como os de trabalho e aposentadoria) que rendem IPCA + 2%.

–Os denatureza tributária (como os de impostos) que continuam rendendo pela taxa Selic.

O ponto de crítica aqui é que, como a taxa Selic é geralmente mais alta do que a combinação (IPCA + 2%), a nova regra cria uma diferença de tratamento para quem possui um precatório.

Isso significa que, na maioria dos casos, o precatório de um caso de aposentadoria renderá menos do que um precatório de um caso de imposto, o que é visto como uma situação de desigualdade.

Prazos de Pagamento

A PEC 66/2023 não apenas ajusta os limites de pagamento, mas também institui novos mecanismos que podem influenciar, e muito, o tempo de espera de quem possui precatório. Uma das medidas é a possibilidade de alongamento dos prazos de quitação de débitos.

Essas regras, na prática, criam um “horizonte” de pagamento a longo prazo para o governo, mas para o cidadão, o horizonte pode ser longo demais.

O texto ainda contou com a possibilidade de parcelamento de dívidas de municípios com a União, esse parcelamento por 30 anos, seguindo os moldes do Programa de Pagamento de Dívidas dos Estados – Propag. Vamos ver os detalhes disso no trecho abaixo:

O que é o Propag?

O Propag é um programa do governo que funciona como um plano de parcelamento de dívidas a longo prazo. Ele foi criado para ajudar os estados que deviam muito dinheiro para a União.

O ponto principal do Propag é permitir que a dívida seja paga em parcelas pequenas, ao longo de muitos anos, em alguns casos, por até 30 anos. A PEC aplica esse mesmo modelo de parcelamento para as dívidas dos municípios.

Mas qual o impacto disso?

O impacto pode ser direto na perda de poder de compra, o que isso quer dizer? A perda de poder de compra é quando o seu dinheiro, com o passar do tempo, consegue comprar menos coisas do que antes. Isso acontece por causa da inflação que citamos lá em cima, que é o aumento geral dos preços.

Por exemplo: um pão comum, francês, que custaria hoje R$ 1,00 pode custar R$ 1,20 no ano que vem. Isso significa que, mesmo com a mesma quantidade de dinheiro, você compra menos pães.

O Instituto Brasileiro de Geografia e Estatística, o IBGE, que é o órgão oficial do governo para medir a inflação, explica que se o seu salário não cresce na mesma proporção que os preços, você perde poder de compra. A inflação “come” o seu dinheiro e o faz valer menos a cada ano que passa.

Comparativo: Antes e Depois da PEC 66/2023

–Antes da PEC: As regras anteriores buscavam uma solução para os pagamentos de precatórios em um ciclo de orçamento mais curto. Embora houvesse atrasos, não existia uma regra constitucional para que o governo pudesse “alongar” a dívida de forma oficial em parcelas por décadas.

–PEC 66/2023: A PEC cria a possibilidade de o governo parcelar os pagamentos de precatórios em um prazo muito longo. Na prática, isso cria um “horizonte” de pagamento a longo prazo, em que a dívida pode ser quitada de forma mais lenta e fatiada ao longo dos anos.

A principal crítica sobre esse ponto é que a medida beneficia o governo, mas prejudica quem espera pelo dinheiro.

Ou seja, um precatório pago em 30 anos perde muito valor devido à inflação e à perda de poder de compra, que é o que vimos no exemplo do pão francês.

Mesmo que o valor seja corrigido, a quantia final não terá o mesmo peso que teria se fosse paga em um prazo mais curto.

Para os críticos, essa regra de parcelamento retira a urgência do pagamento e não trata com a devida importância o direito da pessoa de receber o que lhe é devido de forma justa e em um prazo razoável.

Renegociação de Débitos do INSS

Um dos pontos discutidos, e de grande importância da PEC 66 é o tratamento dado às dívidas dos municípios com o Regime Geral de Previdência Social (INSS) e seus próprios regimes de previdência.

A proposta reabre o prazo para que os municípios possam renegociar esses débitos, agora com condições muito mais flexíveis. O parcelamento pode chegar a até 300 meses (25 anos). As regras de juros são um incentivo para a renegociação:

–4% de juros ao ano para municípios que não derem nenhuma entrada; –2% ao ano se o município pagar 5% da dívida consolidada; –1% ao ano se o município pagar 10% da dívida; –0% de juros se o município pagar 20% da dívida.

Essa medida alivia a pressão sobre os orçamentos municipais, mas também consolida uma política de renegociação de dívidas que impacta os cofres públicos e, indiretamente, os pagamentos de quem possui um precatório em geral.

Como destaque, vale citarmos o posicionamento da OAB-SP, perante publicação em site oficial:

Ponto de vista da OAB-SP com relação à PEC 66/2023

A OAB-SP, que é a Ordem dos Advogados de São Paulo, se manifestou de forma crítica sobre a PEC 66/2023 em sua página oficial em 14 de julho de 2025, em sua Nota Técnica. O principal argumento da entidade é que a proposta traz insegurança e vai contra as leis já existentes.

A OAB-SP acredita que, ao permitir que os municípios renegociem suas dívidas com o INSS em até 25 anos e com juros muito baixos, o governo federal estaria “perdoando” a dívida.

Essa atitude pode incentivar outros municípios a não pagarem o que devem, sabendo que no futuro poderão ter uma nova regra de parcelamento.

Para a entidade, uma dívida que já foi confirmada pela Justiça deveria ser paga de forma completa e em um tempo justo, e não ser alongada por tanto tempo.

Vamos imaginar uma professora aposentada que ganhou um processo contra o seu município e tem um precatório a receber.

Com as regras anteriores, ela tinha uma expectativa de pagamento baseada no tempo de espera do seu tribunal, que já era longo. Com a aprovação da PEC 66, o seu município agora tem a opção de parcelar os débitos com o INSS em até 25 anos.

Isso significa que, mesmo que o município melhore sua saúde fiscal com essa medida, a dívida total (incluindo o seu precatório) continua existindo e a sua posição na fila de pagamento pode ser impactada.

A nova regra do limite de pagamento baseado na Receita Corrente Líquida (RCL) pode fazer com que a prioridade do seu precatório se torne ainda mais incerta, já que o município pagará apenas o que for permitido dentro do seu orçamento anual.

Para você, a promessa de pagamento é mantida, mas a incerteza sobre o prazo e a data exata se aprofunda, fazendo com que o seu dinheiro fique preso em uma fila ainda mais longa e com regras mais complexas.

Reflexão: Entre a Gestão Fiscal e a Vida Real

A PEC 66/2023, sob a ótica do governo, é vista como uma ferramenta de sustentabilidade fiscal. Ela busca dar previsibilidade aos orçamentos públicos, evitando que grandes volumes de precatórios “quebrem” estados e municípios.

No entanto, por trás de cada número de precatório, existe uma pessoa. Um professor, um aposentado, um pequeno empresário que venceu uma batalha judicial contra o governo.

Para essa pessoa, a previsibilidade do governo se traduz em uma imprevisibilidade sobre a própria vida: o dinheiro que deveria ser usado para para algum fim pessoal, emergência, investimento ou um plano de aposentadoria continua nas mãos do governo, agora com prazos ainda mais longos.

A PEC revela uma tensão contínua na nossa economia: a necessidade de equilíbrio das contas públicas X o direito do cidadão de ter sua dívida paga.

Ponto de Vista da OAB Uberlândia

Observando também o posicionamento da OAB Uberlândia, que manifesta preocupação com a consolidação da PEC 66/2023, em publicação oficial, a entidade deixa claro:

“Um alerta à sociedade e às instituições: a OAB Uberlândia manifesta preocupação com o avanço da PEC 66, que institucionaliza um tratamento desigual entre os credores da União e dos entes subnacionais, e fragiliza o direito daqueles que aguardam há anos pela efetivação de decisões judiciais transitadas em julgado. A proposta desvaloriza os créditos, desincentiva o cumprimento das decisões judiciais e abre brechas para uma espécie de “calote institucionalizado”, em nome de um ajuste fiscal sem responsabilidade social ou jurídica.”

Conclusão e Perspectiva para o Futuro Perante PEC 66/2023

A aprovação da PEC 66 marca o início de uma nova era para a gestão dos precatórios. As novas regras e a possibilidade de alongamento dos prazos de pagamento sinalizam que a fila de quem tem um precatório a receber pode se tornar ainda mais lenta.

Para o governo, a medida traz alívio imediato e um respiro orçamentário. Para quem tem um precatório a receber, a perspectiva é de uma espera que pode se estender por anos, ainda que com a certeza de que o valor será corrigido, mas também a incerteza sobre a data de recebimento.

Como a Antecipação de Precatórios se Torna Mais Importante Agora

Diante de um cenário de prazos alongados, novos limites de pagamento e incerteza no recebimento, junto com uma dívida pública que segue crescendo e deixando a saúde financeira do Brasil cada vez mais crítica e incerta.

A antecipação de precatórios deixa de ser apenas uma opção e se torna uma via para melhor controle financeiro, principalmente no quesito: tempo.

Com a PEC 66 (EC 136), o governo tem mais flexibilidade para pagar suas dívidas, mas essa flexibilidade pode não se refletir na prática na vida do beneficiário.

A antecipação de precatórios permite que você que possui um precatório, transforme a promessa de pagamento em dinheiro real, imediatamente, por meio de uma negociação. Em vez de esperar anos em uma fila que pode ser imprevisível.

Essa é a forma mais eficaz de recuperar a previsibilidade sobre a sua própria vida financeira, garantindo que o seu direito seja, de fato, exercido sem depender de prazos governamentais que, como a PEC 66 demonstrou, podem ser alterados e alongados, sendo dependentes de uma instabilidade pública que, em grande medida, não é controlada pelo cidadão.

A antecipação é tomar a responsabilidade sobre seu dinheiro, o direito adquirido, e poder usufruí-lo de maneira imediata, dentro uma negociação, o deságio, algo que te tira de toda essa instabilidade.

O compromisso da PrecPago é ser justamente essa opção segura a quem possui um precatório, entregando o poder de escolha de antecipar seu dinheiro, sem a burocracia ou instabilidade que é natural no poder público.

Pensando no advogado, o avanço da PEC também acaba gerando impacto em seus honorários, que entram na mesma correnteza de tempo de seu cliente.

O que abre a oportunidade da antecipação como forma de trazer desfecho a toda a burocracia.

Entre em contato com nossos especialistas para uma análise e negociação gratuitas.

Compromisso com a Informação, PrecPago

A Emenda Constitucional nº 136, de 9 de setembro de 2025, foi publicada oficialmente no Diário Oficial da União (D.O.U.) e no portal de legislação do Governo Federal. Você, leitor, pode consultar o texto integral da Emenda no canais oficiais.

Publicação Oficial da Emenda Constitucional nº 136 Diário Oficial da União (D.O.U.) / Imprensa Nacional (IN) Data de Publicação: 10 de Setembro de 2025.